Eigentumswohnung kaufen was beachten – Ihr praxisnaher Leitfaden

Der Kauf einer Eigentumswohnung ist eine der größten Entscheidungen im Leben. Es ist ein riesiger Schritt, bei dem finanzielle, rechtliche und bauliche Aspekte genau unter die Lupe genommen werden müssen. Damit Sie dabei sicher ans Ziel kommen und keine kritischen Details übersehen, braucht es eine klare Strategie und einen gut durchdachten Fahrplan.

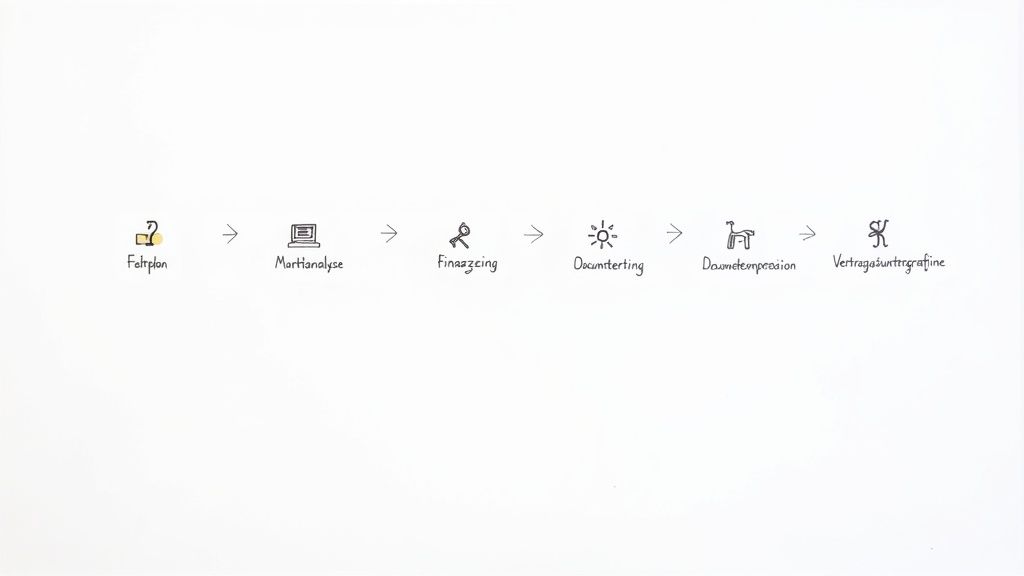

Ihr Fahrplan zum Wohnungseigentum

Der Weg in die eigenen vier Wände kann auf den ersten Blick ganz schön komplex wirken. Aber keine Sorge, er lässt sich gut in überschaubare Etappen gliedern. Eine strukturierte Vorgehensweise ist hier wirklich der Schlüssel, um typische Fallstricke zu vermeiden und eine Entscheidung zu treffen, die sich auch in vielen Jahren noch richtig anfühlt. Dieser Fahrplan führt Sie durch die entscheidenden Phasen.

Von der Vorbereitung bis zum Vertragsabschluss

Egal ob Neubau oder Altbau, jeder Wohnungskauf folgt im Grunde einem bewährten Muster. Man kann diesen Prozess grob in drei Kernphasen einteilen, die Ihnen helfen, den Überblick zu behalten und nichts Wichtiges aus den Augen zu verlieren.

Diese Tabelle fasst die wichtigsten Schritte und Prüfpunkte in den drei Kernphasen des Kaufprozesses zusammen.

Die Phasen des Wohnungskaufs im Überblick

| Phase | Wichtige Prüfpunkte | Ziel |

|---|---|---|

| Phase 1: Vorbereitung & Analyse | Budget festlegen, Markt analysieren, eigene Bedürfnisse definieren (Lage, Größe, Ausstattung). | Eine solide finanzielle und persönliche Grundlage schaffen. |

| Phase 2: Prüfung & Entscheidung | Objekte besichtigen, Dokumente prüfen (Teilungserklärung, Protokolle, Wirtschaftsplan). | Die Spreu vom Weizen trennen und das richtige Objekt finden. |

| Phase 3: Abwicklung & Abschluss | Kaufpreis verhandeln, Notartermin, Kaufvertrag prüfen und unterzeichnen. | Den Kauf rechtssicher und zu fairen Konditionen abschließen. |

Diese Struktur hilft Ihnen, Schritt für Schritt vorzugehen und immer zu wissen, was als Nächstes ansteht.

Der Immobilienmarkt hat sich nach einer Phase der Zurückhaltung spürbar belebt. Laut dem Gewos-Institut wird die Zahl der Käufe von Wohnimmobilien dieses Jahr voraussichtlich auf rund 656.000 ansteigen – das ist ein Plus von gut 14 Prozent. Gleichzeitig planen bereits 2,51 Millionen Menschen den Kauf einer Eigentumswohnung in den nächsten 1-2 Jahren. Diese wachsende Nachfrage treibt natürlich auch die Preise und macht eine sorgfältige Vorbereitung umso wichtiger. Wer sich für die Hintergründe interessiert, findet unter Entwicklungen auf dem Immobilienmarkt auf versicherungsmagazin.de weitere Details.

Ein strukturierter Ansatz schützt nicht nur vor teuren Fehlentscheidungen. Er gibt Ihnen auch die nötige Sicherheit, bei Besichtigungen und Verhandlungen selbstbewusst aufzutreten und die richtigen Fragen zu stellen.

Gerade bei der Besichtigung ist ein geschulter Blick Gold wert, um den Zustand der Bausubstanz richtig einzuschätzen. In unserem Blog erfahren Sie mehr darüber, wann die Unterstützung durch einen Sachverständigen im Bauwesen absolut sinnvoll ist, um teure Überraschungen durch versteckte Mängel von vornherein auszuschließen.

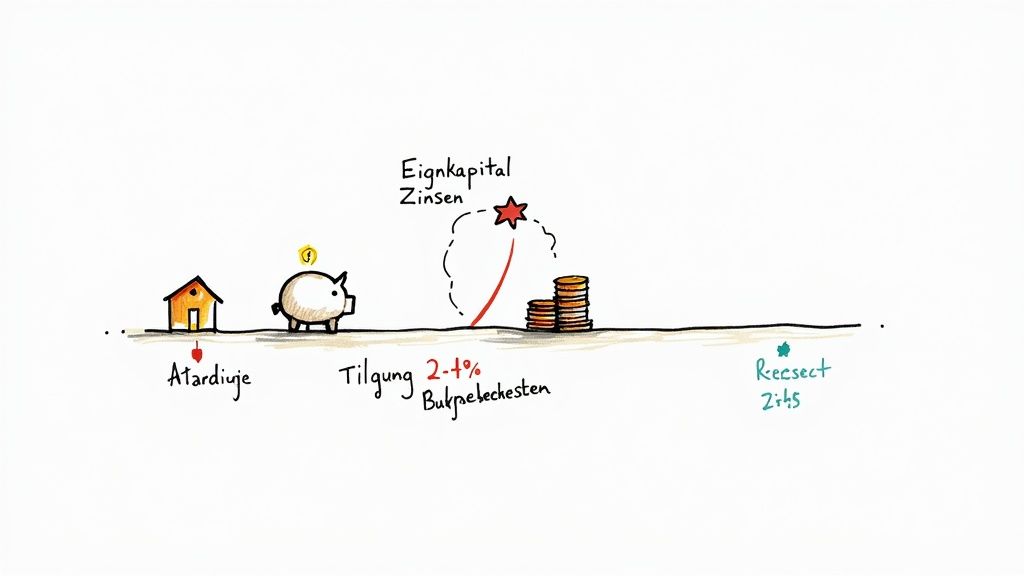

Das finanzielle Fundament für Ihren Wohnungskauf legen

Eine solide Finanzierung ist das A und O beim Immobilienkauf. Bevor Sie sich also voller Tatendrang auf die Suche nach Ihrer Traumwohnung machen, sollten Sie einen ehrlichen Kassensturz machen. Nur wer seine finanzielle Ausgangslage realistisch einschätzt, kann einen tragfähigen Plan aufstellen, der auch in stürmischen Zeiten standhält und Sie ruhig schlafen lässt.

Der wichtigste Baustein ist und bleibt das Eigenkapital. Je mehr eigene Mittel Sie einbringen, desto entspannter wird die Bank und desto niedriger fällt Ihre monatliche Belastung aus. Als Faustregel hat sich bewährt, mindestens die Kaufnebenkosten aus eigener Tasche zu zahlen – idealerweise bringen Sie aber 20 % des Kaufpreises oder mehr mit.

Die oft unterschätzten Kaufnebenkosten

Ein klassischer Fallstrick beim Wohnungskauf ist die Fehleinschätzung der zusätzlichen Kosten. Die lauern nämlich neben dem reinen Kaufpreis und können je nach Bundesland ganz schön ins Gewicht fallen. Planen Sie diese Posten also von Anfang an fest in Ihr Budget ein.

- Grunderwerbsteuer: Ein echter Brocken, der je nach Bundesland zwischen 3,5 % und 6,5 % des Kaufpreises ausmacht.

- Notar- und Grundbuchkosten: Für die rechtssichere Abwicklung des Kaufs fallen zusätzlich etwa 1,5 % bis 2,0 % an.

- Maklercourtage: Wenn ein Makler im Spiel ist, kommt oft noch eine Provision hinzu, die sich Käufer und Verkäufer in der Regel teilen.

Zusammengerechnet kommen da schnell mal 10 % bis 15 % obendrauf. Bei einer Wohnung für 300.000 € sprechen wir also von zusätzlichen 30.000 € bis 45.000 €, die Sie entweder über Eigenkapital abdecken oder mitfinanzieren müssen.

Die richtige Finanzierungsstruktur wählen

Das Herzstück Ihrer Finanzierung ist natürlich das Darlehen. Am gängigsten ist das Annuitätendarlehen. Der große Vorteil: Sie zahlen über die gesamte Zinsbindungsfrist eine gleichbleibende monatliche Rate. Diese Rate setzt sich aus einem Zins- und einem Tilgungsanteil zusammen.

Am Anfang ist der Zinsanteil hoch, doch mit jeder Rate schmilzt Ihre Restschuld ein wenig. Dadurch sinkt der Zinsanteil und der Tilgungsanteil wächst – Sie zahlen also Monat für Monat mehr von Ihrem eigentlichen Kredit zurück. Eine vernünftige anfängliche Tilgungsrate liegt meist zwischen 2 % und 4 % pro Jahr. Ganz klar: Je höher die Tilgung, desto schneller sind Sie schuldenfrei.

Ein solider Finanzierungsplan berücksichtigt nicht nur die monatliche Rate, sondern auch zukünftige Ausgaben wie Instandhaltung oder mögliche Lebensveränderungen. Planen Sie immer einen finanziellen Puffer für unvorhergesehene Ereignisse ein.

Ein Praxisbeispiel aus Kassel zeigt, wie sich das Ganze rechnen kann: Eine 75 m² große Wohnung für 200.000 Euro bei 20 % Eigenkapital, einem Zinssatz von 2,85 % und einer Tilgung von 2 % ergibt eine monatliche Rate von etwa 550 bis 580 Euro. Das ist oft sogar günstiger als die Kaltmiete, die in diesem Fall bei rund 790 Euro liegen würde. Mehr zu solchen Rechenbeispielen und wichtigen Faktoren wie dem Hausgeld finden Sie in diesem Expertentipp zum Wohnungskauf auf traut.immobilien.

Staatliche Förderungen gezielt nutzen

Vergessen Sie nicht, sich über staatliche Fördertöpfe zu informieren. Diese können Ihre finanzielle Last spürbar verringern und den Traum vom Eigenheim ein gutes Stück näher rücken lassen.

Die Kreditanstalt für Wiederaufbau (KfW) ist hier eine zentrale Anlaufstelle. Besonders das KfW-Wohneigentumsprogramm (124) hilft mit zinsgünstigen Krediten beim Kauf oder Bau von selbstgenutztem Wohneigentum. Schauen Sie aber auch, ob es in Ihrem Bundesland oder Ihrer Kommune spezielle Förderprogramme gibt, die Sie anzapfen können. Eine gründliche Recherche zahlt sich hier definitiv aus.

Die entscheidenden WEG-Dokumente richtig deuten

Beim Kauf einer Eigentumswohnung erwerben Sie viel mehr als nur Ihre vier Wände. Sie treten einer Gemeinschaft bei, der Wohnungseigentümergemeinschaft (WEG). Wie es um diese Gemeinschaft wirklich bestellt ist, wie gesund ihre Finanzen sind und welche Verpflichtungen auf Sie zukommen, verbirgt sich oft in einem Stapel Papier, der auf den ersten Blick ziemlich abschreckend wirken kann. Doch genau hier, in diesen Unterlagen, liegt der Schlüssel zu einer guten Kaufentscheidung.

Betrachten Sie diese Dokumente niemals als reine Formalität. Sie sind die Spielregeln und das finanzielle Tagebuch der Immobilie. Wer hier nicht genau hinschaut, kauft schnell die Katze im Sack und wird später von unerwarteten Kosten oder zermürbenden Streitigkeiten eingeholt.

Die Teilungserklärung – das Grundgesetz Ihrer Immobilie

Das Fundament für alles ist die Teilungserklärung. Stellen Sie sie sich wie das Grundgesetz des Hauses vor. Sie legt minutiös fest, was Ihnen allein gehört (Sondereigentum) und was der Gemeinschaft zusteht (Gemeinschaftseigentum).

Ohne ein klares Verständnis dieser Aufteilung sind Konflikte quasi vorprogrammiert. Gehört der Balkon nun vollständig zu Ihrer Wohnung oder nur zur Hälfte? Dürfen Sie den Dachboden ausbauen oder ist das Gemeinschaftssache? Die Teilungserklärung liefert die verbindlichen Antworten.

Hand in Hand damit geht die Gemeinschaftsordnung. Sie regelt das tägliche Miteinander – von der Verteilung der Betriebskosten über die Regeln zur Tierhaltung bis hin zur Nutzung des Gartens oder des Waschkellers.

Ein kritischer Blick in die Teilungserklärung ist entscheidend. Sie definiert nicht nur Ihr Eigentum, sondern auch Ihre Rechte und Pflichten innerhalb der Gemeinschaft und ist eine zwingende Voraussetzung für die Finanzierungszusage Ihrer Bank.

Protokolle der Eigentümerversammlungen – die ungeschminkte Wahrheit

Wenn die Teilungserklärung das Gesetzbuch ist, dann sind die Protokolle der Eigentümerversammlungen aus den letzten drei bis fünf Jahren die aktuellen Nachrichten direkt aus dem Haus. Hier erfahren Sie, was die Gemeinschaft wirklich bewegt, und das oft viel ehrlicher als in jedem Hochglanz-Exposé.

Achten Sie beim Durchforsten der Protokolle vor allem auf Themen, die immer wieder auftauchen. Sie sind oft ein untrügliches Zeichen für den wahren Zustand des Gebäudes und das Klima unter den Nachbarn.

- Geplante Sanierungen: Wird ständig über ein undichtes Dach, eine marode Heizung oder feuchte Kellerwände diskutiert? Das schreit geradezu nach teuren Maßnahmen, die bald auf Sie zukommen könnten.

- Streitpotenzial: Gibt es Dauerzoff zwischen einzelnen Eigentümern oder mit der Hausverwaltung? Ein vergiftetes Klima kann die Freude am neuen Zuhause schnell zunichtemachen.

- Beschlüsse und Abstimmungen: Wurden wichtige Sanierungen in der Vergangenheit abgelehnt, vielleicht weil man die Kosten scheute? Ein solcher Sanierungsstau kann für Sie als neuer Eigentümer zu einer tickenden Zeitbombe werden.

Diese Protokolle verraten Ihnen, ob die Gemeinschaft vorausschauend handelt oder ob wichtige Entscheidungen auf die lange Bank geschoben werden, bis es nicht mehr anders geht.

Wirtschaftsplan und Hausgeldabrechnung – der finanzielle Realitätscheck

Der Wirtschaftsplan und die jährlichen Hausgeldabrechnungen legen die Finanzen der WEG offen. Hier sehen Sie schwarz auf weiß, wie solide die Gemeinschaft wirtschaftet und ob sie für die Zukunft gerüstet ist. Wenn Sie sich fragen, was beim Kauf einer Eigentumswohnung zu beachten ist, finden Sie hier die entscheidenden finanziellen Antworten.

Ein ganz zentraler Punkt ist die Instandhaltungsrücklage. Das ist sozusagen der Spartopf der Gemeinschaft für zukünftige Reparaturen. Eine zu niedrig angesetzte Rücklage ist ein massives Warnsignal. Wenn plötzlich das Dach saniert werden muss und der Topf leer ist, droht eine saftige Sonderumlage, die jeder Eigentümer aus eigener Tasche zusätzlich zum monatlichen Hausgeld stemmen muss.

Nehmen Sie sich die Abrechnungen vor und prüfen Sie diese Punkte:

- Höhe der Rücklage: Passt sie zum Alter und Zustand des Gebäudes?

- Entwicklung des Hausgeldes: Gab es in den letzten Jahren sprunghafte Anstiege?

- Unerwartete Ausgaben: Tauchen immer wieder hohe Posten für unvorhergesehene Reparaturen auf?

Diese Unterlagen zu verstehen, schützt Sie vor bösen finanziellen Überraschungen. Sie geben Ihnen ein realistisches Bild der laufenden Kosten, die neben Ihrer Finanzierungsrate auf Sie zukommen. Nehmen Sie sich die Zeit für diese Analyse – es ist eine der besten Investitionen in Ihre zukünftige Immobilie.

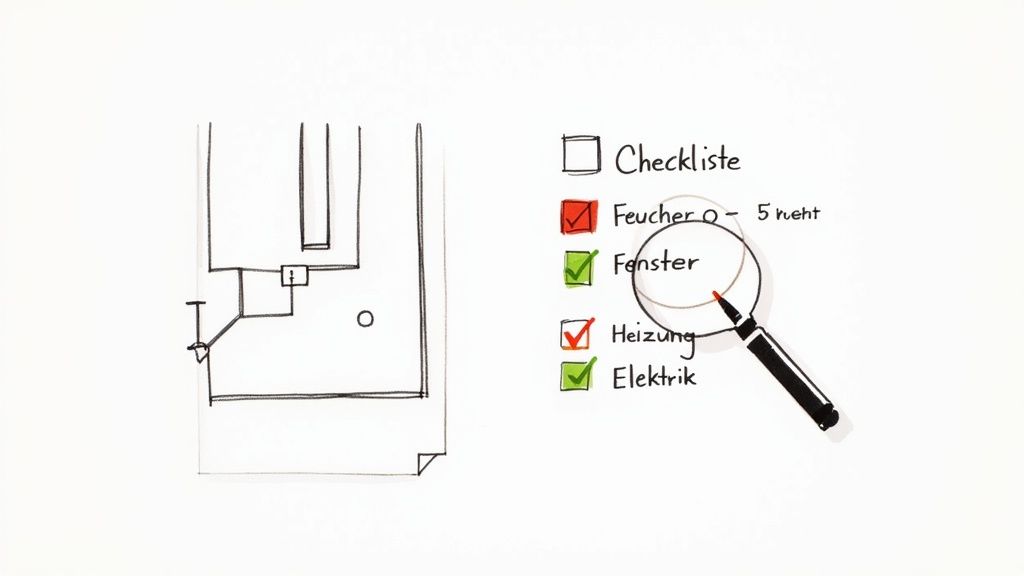

Die Wohnung vor Ort auf Herz und Nieren prüfen

Nachdem Sie die wichtigen Dokumente der WEG durchgearbeitet haben, kommt der entscheidende Praxistest: die Besichtigung. Das ist der Moment, in dem die Immobilie Farbe bekennen muss, weit weg von perfekt ausgeleuchteten Exposé-Bildern. Jetzt haben Sie die Gelegenheit, ganz genau hinzusehen, kritische Fragen zu stellen und ein echtes Gefühl für Ihr potenzielles neues Zuhause zu entwickeln.

Bereiten Sie sich auf diesen Termin gut vor. Ein systematischer Ansatz schützt Sie davor, sich von einem schönen Ausblick blenden zu lassen, während sich im Keller bereits die Feuchtigkeit sammelt. Betrachten Sie die Besichtigung wie ein Detektiv: Sie fahnden gezielt nach Hinweisen, die Ihnen den wahren Zustand der Immobilie verraten.

Die Bausubstanz im Fokus

Die Qualität der Bausubstanz ist das Rückgrat Ihrer Investition. Von ihr hängen zukünftige Kosten und der Wohnkomfort entscheidend ab. Beginnen Sie mit einem kritischen Blick auf Wände und Decken – nicht nur in der Wohnung, sondern auch im Treppenhaus und Keller. Kleinere Haarrisse im Putz sind oft unbedenklich, doch wenn Sie netzartige oder gar durchgehende Risse entdecken, könnten das Anzeichen für ernste statische Probleme sein.

Besondere Aufmerksamkeit verdient der Keller. Riecht es modrig? Sehen Sie dunkle Flecken an den Wänden oder blättert sogar der Putz ab? Das sind klassische Alarmsignale für Feuchtigkeit. Eine Sanierung feuchter Kellerwände ist extrem kostspielig und sollte unbedingt in Ihre Kaufpreisverhandlung einfließen.

Ein guter Tipp aus der Praxis: Besichtigen Sie die Wohnung zu verschiedenen Tageszeiten. Bei Tageslicht fallen Ihnen Mängel an Wänden und Fenstern am besten auf. Abends bekommen Sie hingegen ein Gefühl für die Hellhörigkeit des Gebäudes und die allgemeine Lärmkulisse in der Nachbarschaft.

Technik-Check: Von Heizung bis Elektrik

Veraltete Technik kann schnell zur Kostenfalle werden, unterschätzen Sie diesen Punkt also nicht. Werfen Sie einen genauen Blick auf die Heizungsanlage und die Heizkörper in der Wohnung. Oft verraten sie schon auf den ersten Blick viel über ihr Alter und ihren Zustand.

Genauso wichtig ist die Elektroinstallation. Eine veraltete Elektrik mit wenigen Steckdosen, einem fehlenden FI-Schutzschalter oder gar alten Schraubsicherungen ist nicht nur unpraktisch, sondern ein echtes Sicherheitsrisiko. Eine komplette Erneuerung kann schnell mit mehreren tausend Euro zu Buche schlagen.

- Fenster und Türen: Wie alt sind die Fenster? Sind sie dicht oder spüren Sie einen Luftzug? Überprüfen Sie die Dichtungen und testen Sie, ob sich die Fenster leicht öffnen und schließen lassen.

- Sanitäranlagen: Testen Sie den Wasserdruck, indem Sie die Hähne voll aufdrehen. Schauen Sie unter die Waschbecken und in den Spülkasten – gibt es Anzeichen für Lecks oder starke Kalkablagerungen?

- Heizungsanlage: Notieren Sie sich das Baujahr der Heizanlage, das meist auf einem Typenschild zu finden ist. Anlagen, die älter als 20 Jahre sind, stehen oft kurz vor dem Austausch.

Die Kosten für eine Eigentumswohnung können stark variieren. Der gesamtdeutsche Durchschnittspreis lag zuletzt bei 3.477 Euro pro Quadratmeter, was einer enormen Wertsteigerung von 98,5 Prozent in den letzten 20 Jahren entspricht. Denken Sie daran, dass zum reinen Kaufpreis immer noch Nebenkosten wie Notargebühren (1,5-2 Prozent), die Grunderwerbsteuer (3,5-6,5 Prozent) und eventuell eine Maklerprovision hinzukommen. Detailliertere Informationen zu aktuellen Marktentwicklungen finden Sie beispielsweise in dieser Analyse der Immobilienpreise auf haufe.de.

Das Gemeinschaftseigentum nicht vergessen!

Ein häufiger Fehler, den viele Käufer machen: Sie konzentrieren sich ausschließlich auf die vier Wände der Wohnung. Doch Sie erwerben auch einen Anteil am Gemeinschaftseigentum, und dessen Zustand ist für Ihre zukünftigen Kosten mindestens genauso entscheidend.

Nehmen Sie sich also Zeit für eine gründliche Inspektion des Treppenhauses, der Fassade, des Daches (soweit einsehbar), des Kellers und eventueller Gemeinschaftsräume wie der Waschküche oder des Fahrradkellers. Ein gepflegtes Treppenhaus und eine intakte Fassade deuten auf eine funktionierende und investitionsbereite Eigentümergemeinschaft hin. Ein sichtbarer Sanierungsstau in diesen Bereichen sollte Sie hingegen sehr skeptisch machen.

Fragen Sie gezielt nach, wann Dach oder Fassade zuletzt saniert wurden. Das sind mit die teuersten Maßnahmen am Gebäude, die oft über Sonderumlagen finanziert werden müssen, falls die Instandhaltungsrücklage nicht ausreicht. Oft ist es ratsam, vor der finalen Zusage eine Vorabnahme der Wohnung mit einem Experten durchzuführen. So stellen Sie sicher, dass keine teuren, versteckten Mängel übersehen werden und schaffen eine sichere Grundlage für Ihre Kaufentscheidung.

Den Kaufvertrag verstehen und rechtliche Fallstricke meiden

Der Kauf einer Eigentumswohnung ist weit mehr als nur eine finanzielle Transaktion – es ist ein rechtlicher Marathon, der in einem notariellen Kaufvertrag gipfelt. Dieses Dokument ist das eigentliche Fundament Ihrer Investition, und jeder einzelne Satz darin hat Gewicht. Umso entscheidender ist es, die zentralen Punkte zu durchdringen und die typischen juristischen Stolpersteine zu erkennen, bevor die Tinte unter dem Vertrag trocknet.

Der gesamte Prozess wird von einem Notar begleitet. Wichtig dabei ist eine Sache zu verstehen: Der Notar ist zur Neutralität verpflichtet. Er ist weder Ihr Anwalt noch der des Verkäufers, sondern sorgt lediglich für einen rechtlich sauberen Ablauf des Geschäfts.

Vom Entwurf bis zur Unterschrift beim Notar

In der Regel bekommen Sie vom Notar einige Wochen vor dem eigentlichen Termin einen Vertragsentwurf zugeschickt. Diese Zeitspanne ist Gold wert. Nutzen Sie sie unbedingt, um das Dokument in aller Ruhe zu prüfen – am besten ziehen Sie dafür einen Fachanwalt für Immobilienrecht zurate. Der Entwurf ist keinesfalls in Stein gemeißelt; genau jetzt ist der richtige Moment, um Unklarheiten zu klären oder Änderungswünsche anzubringen.

Der Termin selbst, die Beurkundung, ist dann der formelle Akt. Hier liest der Notar den gesamten Vertrag noch einmal Wort für Wort vor. Das mag sich langwierig anfühlen, dient aber dazu, letzte Zweifel auszuräumen und sicherzustellen, dass beide Seiten den Inhalt wirklich verstanden haben.

Die wichtigsten Klauseln – und was dahintersteckt

Ein Kaufvertrag für eine Immobilie steckt voller juristischer Formulierungen. Einige davon sind Standard, doch ihre Bedeutung sollten Sie kennen, denn sie regeln Ihre künftigen Rechte und Pflichten als Eigentümer.

- Auflassungsvormerkung: Das ist eine der wichtigsten Sicherheiten für Sie als Käufer. Sobald der Notar diese Vormerkung im Grundbuch eintragen lässt, ist die Wohnung für Sie „reserviert“. Der Verkäufer kann sie dann nicht mehr anderweitig verkaufen oder mit neuen Schulden belasten.

- Besitz- und Lastenübergang: Diese Klausel legt den Stichtag fest, ab dem Sie die Wohnung nutzen dürfen (Besitz) und im Gegenzug für alle laufenden Kosten aufkommen müssen (Lasten), also zum Beispiel das Hausgeld. Üblicherweise ist das der Zeitpunkt, an dem der volle Kaufpreis geflossen ist.

- Gewährleistungsausschluss: Hier sollten alle Alarmglocken schrillen. Die Formulierung „gekauft wie gesehen“ bedeutet im Klartext: Der Verkäufer haftet nicht für Mängel, die Sie später entdecken. Eine Ausnahme gibt es nur, wenn der Verkäufer einen Mangel kannte und ihn Ihnen arglistig verschwiegen hat.

Ein notarieller Kaufvertrag ist kein Standardformular, das man einfach abnickt. Nehmen Sie sich die Zeit, jede Klausel zu hinterfragen. Was heute wie eine kleine Formalität aussieht, kann morgen richtig teuer werden.

Der heikle Punkt: Was tun bei späteren Mängeln?

Die Klausel „gekauft wie gesehen“ schützt den Verkäufer vor allem vor Ansprüchen wegen Mängeln, die bei einer sorgfältigen Besichtigung offensichtlich gewesen wären. Das unterstreicht noch einmal, wie extrem wichtig eine gründliche Prüfung der Wohnung im Vorfeld ist.

Taucht nach dem Kauf aber ein versteckter Mangel auf, den der Verkäufer nachweislich kannte und verschwiegen hat, sieht die Sache anders aus. Ihre Chancen stehen dann besser, doch der Weg ist steinig. Die Beweislast liegt nämlich komplett bei Ihnen. In so einem Fall ist es entscheidend, die rechtlichen Spielregeln genau zu kennen. Ein tieferer Einblick in Fristen und Möglichkeiten ist unerlässlich; unser Blog erklärt detailliert die Verjährung bei Baumängeln und zeigt, welche Hebel Sie als Käufer haben.

Letztendlich ist der Kaufvertrag immer auch ein Ergebnis von Verhandlungen. Während die formalen Aspekte gesetzt sind, gibt es durchaus Spielraum. Der genaue Übergabezeitpunkt oder die Übernahme von Einbauten wie einer Küche sind klassische Verhandlungspunkte. Seien Sie also vorbereitet, stellen Sie die richtigen Fragen und sichern Sie sich ab – dann wird der Vertrag zu einem sicheren Fundament für Ihr neues Zuhause.

Die häufigsten Fragen vor dem Wohnungskauf: Klartext für Ihre Entscheidung

Je näher der Traum von der eigenen Wohnung rückt, desto lauter werden die Fragen im Kopf. Das ist völlig normal. Damit Sie nicht im Ungewissen bleiben, haben wir die wichtigsten Punkte, die uns in der Praxis immer wieder begegnen, hier für Sie auf den Punkt gebracht.

Worauf sollte ich mehr achten: Lage oder Zustand?

Das ist die Gretchenfrage beim Immobilienkauf. Meine ehrliche Antwort aus Erfahrung: Die Lage ist unbezahlbar und unveränderbar. Ein schöner Park vor der Tür, die gute Anbindung zur Arbeit oder die Ruhe am Abend – das sind Faktoren, die Ihre Lebensqualität auf Jahre hinaus prägen und den Wert Ihrer Immobilie sichern.

Den Zustand der Wohnung hingegen können Sie ändern. Eine neue Küche, ein modernes Bad – alles machbar, aber eben mit Kosten verbunden. Der Schlüssel liegt in der richtigen Balance. Eine Top-Wohnung in einer schlechten Lage wird Sie nie glücklich machen. Eine solide Wohnung in einer guten Lage mit kalkulierbarem Renovierungsbedarf kann hingegen ein echter Glücksgriff sein. Seien Sie aber wachsam: Gravierende Baumängel, wie Feuchtigkeit im Mauerwerk, sind fast immer ein K.o.-Kriterium, egal wie schön die Umgebung ist.

Wie viel Geld sollte in der Instandhaltungsrücklage sein?

Die Instandhaltungsrücklage ist quasi das Sparkonto des Hauses – und ein prall gefülltes Konto lässt alle Eigentümer ruhiger schlafen. Auch wenn es keine starre gesetzliche Vorschrift gibt, haben sich klare Faustregeln bewährt.

Als Orientierung können Sie sich an folgenden Werten halten:

- Bei neueren Gebäuden (bis ca. 7 Jahre alt): Hier rechnet man mit etwa 0,5 % des reinen Gebäudeneuwerts pro Jahr.

- Bei älteren Gebäuden (älter als 20 Jahre): Planen Sie eher 0,8 % bis 1,0 % ein. Eine andere gängige Berechnung ist 7 € bis 9 € pro Quadratmeter und Jahr.

Ein zu niedriger Rücklagenstand ist mehr als nur ein kleiner Makel in den Unterlagen – es ist eine rote Flagge. Fehlt das Geld für die nächste große Reparatur, wie eine Dachsanierung, droht allen Eigentümern eine saftige Sonderumlage.

Kann ich vom Kaufvertrag zurücktreten, wenn ich später Mängel entdecke?

Hier muss man ganz klar sagen: Ein Rücktritt von einem notariell geschlossenen Kaufvertrag ist extrem schwierig. In Deutschland gilt der Grundsatz „gekauft wie gesehen“. Das bedeutet, der Verkäufer haftet nicht für Mängel, die Sie bei einer normalen Besichtigung hätten erkennen können.

Eine Ausnahme gibt es nur bei arglistig verschwiegenen Mängeln. Das wäre der Fall, wenn der Verkäufer von einem massiven Problem wusste – zum Beispiel einem alten Wasserschaden hinter der neuen Tapete – und es Ihnen absichtlich verschwiegen hat. Das Problem: Sie müssen diese Arglist beweisen können, was oft sehr schwer ist. Genau deshalb ist es so wichtig, vor der Unterschrift alles auf Herz und Nieren zu prüfen, am besten mit einem Baugutachter an Ihrer Seite.

Was ist eine Sonderumlage und wer bezahlt sie?

Stellen Sie sich vor, die Heizung fällt im Winter komplett aus oder das Dach wird undicht, aber die Instandhaltungsrücklage ist leer. Für genau solche Notfälle gibt es die Sonderumlage. Das ist eine einmalige Zahlung, die jeder Eigentümer zusätzlich zum normalen Hausgeld leisten muss, um die unerwartete Reparatur zu finanzieren.

Entscheidend ist, wer zur Kasse gebeten wird: Gezahlt werden muss von der Person, die zum Zeitpunkt des Beschlusses über die Sonderumlage im Grundbuch steht. Dieses Detail kann im Kaufprozess zur Kostenfalle werden. Wird eine teure Sonderumlage beschlossen, bevor Sie offiziell Eigentümer sind, müssen Sie sie in der Regel zahlen, auch wenn die Zahlung erst nach der Schlüsselübergabe fällig wird. Fragen Sie also immer gezielt nach geplanten oder kürzlich beschlossenen Sonderumlagen!

Haben Sie beim Besichtigungstermin einen verdächtigen Riss in der Wand, feuchte Flecken im Keller oder andere mögliche Schäden bemerkt? Ungewissheit kann Sie später teuer zu stehen kommen. Mit bau24 bekommen Sie schnell und unkompliziert eine KI-gestützte Ersteinschätzung von Bauschäden. Laden Sie einfach ein Foto hoch und erhalten Sie wertvolle Klarheit, bevor Sie den nächsten Schritt gehen. Besuchen Sie https://bau24.org und sichern Sie Ihre Kaufentscheidung ab.